- DATEV-Community

- :

- Übergreifende Themen

- :

- Freie Themen

- :

- Frage zu Lernvideo" Einkommensteuer VZ 2021" "Anhe...

- RSS-Feed abonnieren

- Thema als neu kennzeichnen

- Thema als gelesen kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- Drucker-Anzeigeseite

Frage zu Lernvideo" Einkommensteuer VZ 2021" "Anhebung Freigrenze für Sachbezüge" (S.91 Skript)

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- RSS-Feed abonnieren

- Beitragslink

- Als unangemessen melden

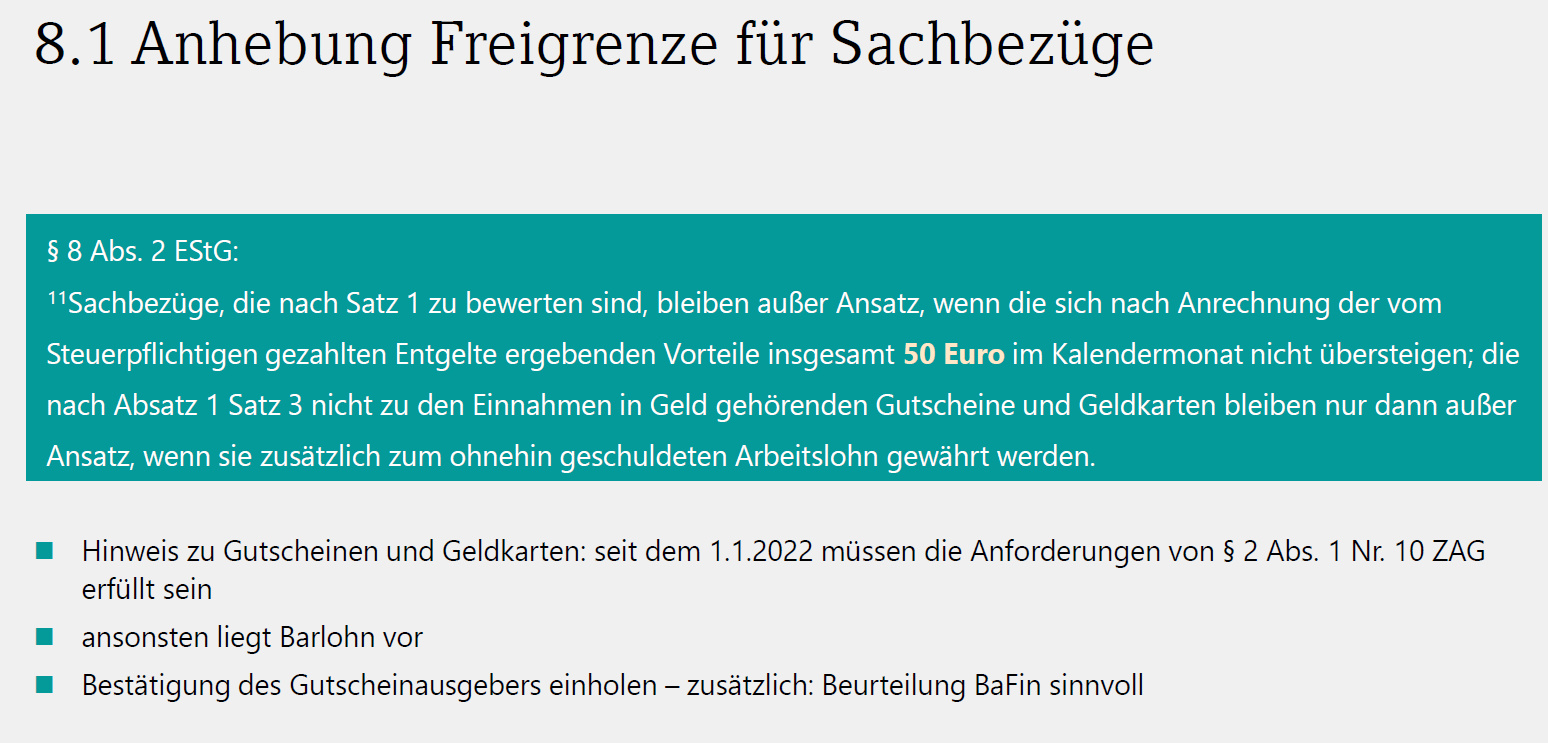

Im Lernvideo wird darauf hingewiesen, dass ab 1.1.2022 die Anforderungen von § 2 Abs. 1 Nr. 10 ZAG erfüllt sein müssen. (Siehe Screenshot im Anhang.)

Man/Mandat solle ich eine Bestätigung des Gutscheinausgeber einholen und eine Beurteilung des BAFin.

Ich habe dazu keine weiteren Hinweise in Lexinform gefunden.

Frage an die Kollegen:

Anschreiben an die Mandanten "Lassen Sie sich Ihren Tankgutschein von der Bafin absegnen?"

Wie soll ich mit diesem Hinweis in der Praxis umgehen?

Gelöst! Gehe zu Lösung.

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- RSS-Feed abonnieren

- Beitragslink

- Als unangemessen melden

Hallo @consulente_fiscale ,

so richtig verstanden habe ich die Frage nicht. Evtl. Hilft Ihnen ja dieser Beitrag:

aus den NWB https://www.nwb.de/steuerrecht/lohnsteuerliche-behandlung-gutscheine-geldkarten-01062021

{kind=link}

RA Michael Renz, Stuttgart

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- RSS-Feed abonnieren

- Beitragslink

- Als unangemessen melden

@Michael-Renz Die Kriterien hatte ich Anfang des Jahres mit den betroffenen Mandanten geprüft. Mich hat aus der Bahn gebracht, dass der Kollege Eggers uns aufgefordert hat, die Mandanten an die BaFin zu verweisen und ihre Gutscheine dort prüfen zu lassen. Das überfordert die Mandanten komplett.

Wenn das die Lösung für die Gutscheine sein soll, dass jeder Mandant sich an die BaFin wendet, dann hätten die Regelung "Steuer- und svfrei bis 50 EUR" gleich ganz abgeschafft werden können.

Das wäre das "aus" für die Gutscheine für Mitarbeiter bei den KMU. Ich kenne meine Mandanten. Die würden Ihre Gutscheine für die Mitarbeiter sofort einstellen.

Da der Kollege Eggers in einem Datev Video diese Aufforderung, These, aufgestellt hat, hätte ich gerne gewusst, wie die Kollegen, die sich das Video auch angeschaut haben, damit umgehen.

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- RSS-Feed abonnieren

- Beitragslink

- Als unangemessen melden

Hallo @consulente_fiscale ,

ja - diese von ihnen geschilderte Mandantenreaktion ist sehr wahrscheinlich und vermutlich auch das Ziel der Maßnahmen.

Ob das jetzt gut - im Sinne einer Vereinfachung des Steuerrechts - oder schlecht ist, sei mal dahin gestellt. Aber unser von Sonderlocken geprägtes Steuerrecht versteht eh keiner mehr.

Evtl. hat ja der Kollege Eggers im Hinblick auf „zivilen (Un)Gehorsam“ zur BaFin-Anfrage aufgefordert. Dann bekommt wenigstens eine Bundesbehörde mal „den Druck ab“.

RA Michael Renz, Stuttgart